概要

- トピック: 住宅ローン返済期間の「最長50年」への急激な延長と若年層における利用拡大

- 主要な情報源(URL):https://mogecheck.jp/articles/show/pzwr9bj0EZWJ2aD7vmGR

https://corp.sbishinseibank.co.jp/ja/news/news/20251030a.html - 記事・発表の日付: 2026年6月5日

- 事案の概要:

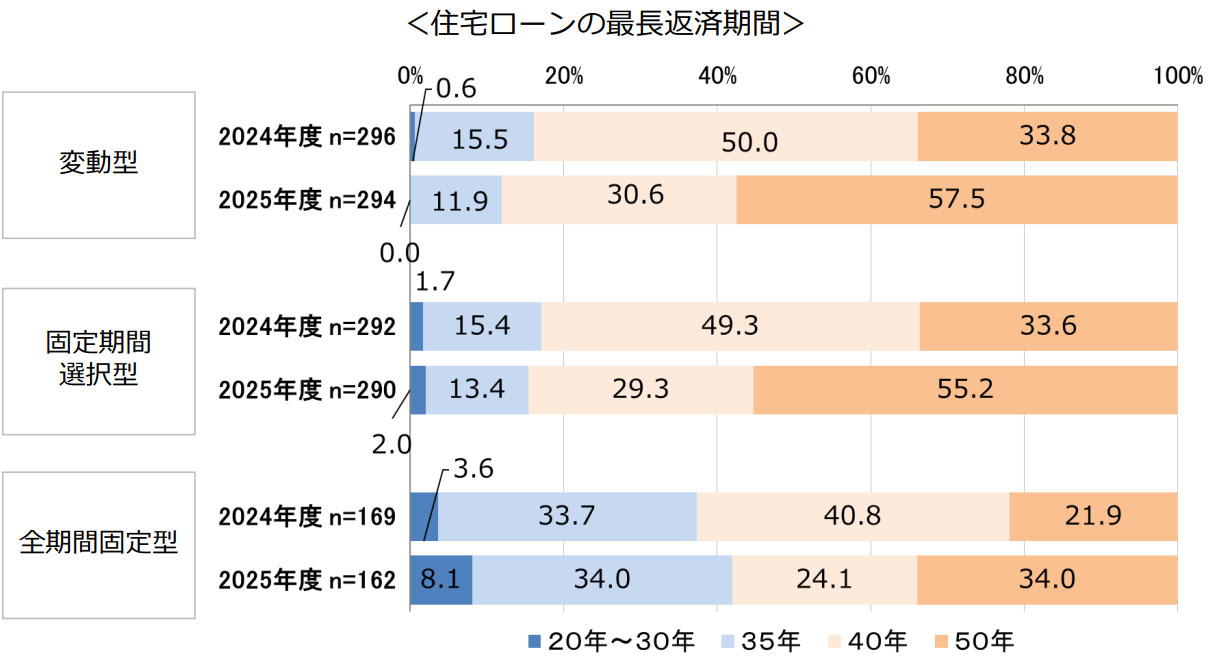

- 従来は最長35年が一般的だった住宅ローンについて、大手ネット銀行や地方銀行などが相次いで「最長50年」まで返済期間を延長したプランの提供を開始し、利用者が急増しています。

- 都心部を中心とする不動産価格の歴史的な高騰を背景に、毎月の返済額を抑えつつ借入総額を増やす手段として、特に20代などの若年層がペアローンと併用して50年ローンを選択するトレンドが鮮明になっています。

はじめに

マイホーム購入を検討したことのある人なら、「住宅ローンの返済期間は最長35年」という常識を一度は耳にしたことがあるはずです。しかし本日2026年6月5日現在、その常識は過去のものになろうとしています。現在、ネット銀行や地方銀行をはじめとする多くの金融機関が「最長50年」という超長期の住宅ローンの取り扱いを次々と開始し、利用者が急激に増加しているのです。

もし30歳で50年ローンを組めば、完済するのはなんと80歳。平均寿命に近い年齢まで借金を背負い続けることになります。なぜ、そこまでのリスクを抱えてまで返済期間を延ばそうとする人が後を絶たないのでしょうか。この「住宅ローン50年時代」の到来は、単なる金融商品のマイナーチェンジではありません。私たちの家計、働き方、そして「家を持つ」ということの根本的な意味を大きく揺るがす重大な転換点なのです。本記事では、このニュースの背後にある過酷な経済状況と、一部の若年層が密かに実践している驚くべき新戦略について、予備知識がない方にもわかりやすく解き明かしていきます。

背景にある不動産価格の高騰と50年ローンの仕組みを徹底解説

事態を正確に理解するためには、まず「なぜ今、50年ローンが必要とされているのか」という背景と、その具体的な仕組みを知る必要があります。

最大の要因は、誰もが肌で感じている「凄まじい不動産価格の高騰」です。長引く低金利政策によってローンが借りやすくなったことに加え、円安や資材価格の高騰、さらには人手不足による建築コストの増大が重なり、新築マンションや戸建ての価格は過去最高水準に達しています。特に東京都内などの都市部では、平均的なファミリー向け物件が7,000万円から8,000万円を超えることも珍しくありません。

これまで一般的だった「35年ローン」でこの金額を借り入れようとすると、毎月の返済額は一般家庭の収入の限界をあっさりと超えてしまいます。そこで金融機関が打ち出したのが、返済期間を50年に引き延ばすという解決策でした。

返済期間を延ばすことによる最大の特徴は、「毎月の返済負担が劇的に下がる」ことです。

例えば、5,000万円を変動金利で借り入れると仮定しましょう。35年返済の場合、毎月の返済額は約13万円から14万円程度になります。しかし、これを50年返済に引き延ばすと、毎月の返済額は約10万円程度まで下がります。ひと月あたり3万円から4万円、年間にして約40万円もの「ゆとり」が家計に生まれる計算です。

この毎月の負担軽減効果は、単に生活を楽にするだけではありません。金融機関のローン審査においては「年収に対する年間返済額の割合(返済比率)」が厳格に定められています。毎月の返済額が下がるということは、同じ年収であっても「より多くの金額を借りられる」ことを意味します。35年ローンでは5,000万円しか借りられなかった人が、50年ローンにすることで6,500万円の物件に手が届くようになるのです。手が届かなかった理想の家、立地の良い物件を購入するための「魔法の杖」として、50年ローンは急速に普及し始めました。

しかし、金融機関も無条件で期間を延ばしているわけではありません。通常、35年を超える超長期ローンを組む場合、基準となる金利に「年0.1%程度」の上乗せが行われます。さらに、完済時の年齢上限(例えば満80歳未満までなど)が設定されており、誰もが自由に借りられるわけではありません。若いうちに決断し、かつ長期間にわたって安定して返済し続ける能力が求められる、極めて特殊なローン商品と言えるでしょう。

目の前の負担軽減か老後の破綻かメディアで分かれる賛否両論

このような住宅ローン返済期間の急激な延長に対して、世間や主要メディアはどのような反応を示しているのでしょうか。現在の論調は、明確に二極化しています。

肯定的な見方をするメディアや専門家は、「現代のライフスタイルに合った柔軟な選択肢」として評価しています。物価高によって日々の生活費が上昇し、さらに教育費の負担も重くのしかかる現役世代にとって、毎月の固定費である住居費を数万円単位で抑えられる恩恵は計り知れません。また、共働き夫婦がそれぞれの収入を合算してローンを組む「ペアローン」と「50年ローン」を組み合わせることで、都市部の利便性の高いエリアに住まいを構えることができ、通勤時間の短縮など生活の質(QOL)向上につながるという肯定的な意見です。

一方で、強い警戒感を持って「50年ローンはやばい」「安易に手を出すべきではない」と警告する論調も非常に多く存在します。その根拠となるのが以下の三つの巨大なリスクです。

第一に、「総支払利息の膨張」です。毎月の返済額が減るとはいえ、それは元金(借りたお金そのもの)が減るスピードが極端に遅くなることを意味します。さらに金利が上乗せされるため、35年ローンと比較すると、最終的に金融機関に支払う利息の総額は数百万円単位で増加します。「目先の支払いを安く見せかけて、最終的に高く買わされているだけだ」という批判です。

第二に、「老後破産のリスク」です。日本の一般的な企業では、60歳または65歳で定年を迎えると収入が大きく減少します。しかし、30歳で50年ローンを組んだ場合、80歳まで毎月10万円近い返済が続くことになります。年金生活に入っても多額のローン返済に追われ、生活が立ち行かなくなるのではないかという深刻な懸念が指摘されています。

第三に、「残債割れ(オーバーローン)のリスク」です。家を手放さざるを得なくなった場合、通常の35年ローンであれば、年月とともに借金の元金も着実に減っていくため、家を売ったお金でローンを完済できる可能性が高くなります。しかし50年ローンは元金がなかなか減りません。建物の価値が下がるスピードに元金の減り方が追いつかず、「家を売っても借金だけが数百万円残る」という身動きの取れない状態に陥りやすいのです。

このように、世間一般の認識としては「どうしてもその家が欲しい人が、将来のリスクを先送りにして無理やり買っている苦肉の策」という見方が主流を占めています。「身の丈に合わない買い物をすべきではない」という、かつての堅実な住宅購入のセオリーから見れば、50年ローンは危険なギャンブルのように映るのも無理はありません。

単なる延命措置ではない投資とインフレを味方につける新戦略

確かに、メディアが警告するリスクは事実です。無計画に50年ローンを組めば、老後の生活は破綻するでしょう。しかし、ここで少し視点を変えてみましょう。本当に、50年ローンを利用している20代から30代の若年層は、そのような単純な計算すらできずに「無理な買い物」をしているのでしょうか。

実情を深掘りしていくと、全く別の本質が見えてきます。実は、金融リテラシーの高い一部の層は、50年ローンを「苦肉の策」としてではなく、極めて合理的で攻めの「資産形成ツール」として意図的に選択しているのです。

その鍵となるのが「インフレ(物価上昇)」と「投資(資産運用)」という二つのキーワードです。

現在の日本は、長きにわたったデフレを脱却し、インフレ経済へと移行しつつあります。インフレとは「モノの値段が上がり、お金の価値が下がる」現象です。これは見方を変えれば、「過去に借りた借金の実質的な負担も目減りする」ことを意味します。例えば、現在の10万円の価値と、30年後の10万円の価値は同じではありません。物価が上がっていれば、未来の10万円は現在よりもずっと簡単に稼げる(あるいは価値が軽い)ものになっている可能性が高いのです。つまり、あえて返済を極限まで先延ばしにすることで、インフレによる「借金の目減り効果」を最大限に享受しようという思惑があります。

さらに重要なのが、50年ローンによって浮いた「毎月3〜4万円の資金」の使い道です。

一般的なメディアの批判は、この浮いたお金を「消費して消えてしまう」ことを前提としています。しかし、現代のパワーカップルたちは、この資金を新NISAなどの非課税投資制度を活用し、全世界株式などに投資して長期運用に回しているのです。

現在の住宅ローン金利は、上乗せされたとしても1%未満の超低金利です。一方で、長期的なグローバル投資の期待リターンは年利数%と言われています。つまり、「銀行から1%以下の低金利でお金を借りたままにしておき、手元に残した現金を数%の利回りで運用して増やす」という、企業がよく行う「レバレッジ(てこ)を効かせた資金効率の最大化」を、個人の家計で実行しているのです。

この戦略をとる人々は、最初から「80歳まで払い続ける」ことなど考えていません。

10年後、あるいは20年後、子供が独立したりライフスタイルが変わったりしたタイミングで家を売却することを前提としています。その時、もし「残債割れ」を起こして借金が残ったとしても、毎月コツコツと積み上げてきた投資信託の資産が大きく成長していれば、それで一括返済できてしまうという計算です。

つまり、彼らにとってのマイホームは「一生住み続ける終の棲家」ではなく、「住みながら運用する巨大な金融資産」の一つに過ぎません。50年ローンは、家賃を払い続けるよりも効率的に資産を形成するための「高度なレバレッジツール」へと変貌しているのです。これが、単なる延命措置とは全く異なる、最新の住宅ローン戦略の正体です。

住宅購入のルールが根本から変わる金融リテラシー格差の未来

独自の洞察を踏まえると、この「住宅ローン50年時代」がもたらす未来は、私たちがこれまで信じてきたマイホームの常識を根底から覆すことになります。

今後、住宅購入における成功と失敗は、「どれだけ早くローンを返し終わるか」という旧来の価値観ではなく、「借りたお金と手元の現金をいかに最適にコントロールするか」という金融リテラシーの有無によって完全に二極化していくでしょう。

戦略を持たずに、ただ「毎月の支払いが安いから」「憧れの広い家が買えるから」という理由だけで50年ローンに飛びつく層は、メディアが警告する通り、残酷な未来に直面します。浮いたお金を生活水準の向上や娯楽に浪費してしまえば、残るのは価値が下がった古い家と、一向に減らない巨額の借金だけです。定年を迎えても働き続けなければならない、あるいはマイホームを手放して自己破産に向かう「老後破産予備軍」が社会問題化することは避けられないでしょう。

一方で、50年ローンを「超低金利での資金調達手段」として割り切り、浮いた資金を淡々と投資に回し続ける層は、数十年後に強固な資産基盤を築き上げます。彼らはライフステージの変化に合わせて軽やかに住まいを買い替え、インフレを味方につけて経済的な豊かさを享受していくはずです。

私たちは今、「マイホーム=一生の買い物」という昭和から続くロマンの終焉を目撃しています。家はもはや、巨大な資本市場と直結した金融商品の一部となりました。50年という途方もない時間を味方につけるのか、それとも時間に押し潰されるのか。その明暗を分けるのは、契約書に判を押すその瞬間の、あなた自身の「お金に対する戦略」に他ならないのです。

参考文献・出典

モゲチェック・【最新】住宅ローン調査で見えた新常識!AI活用・50年ローン急増の裏側と「後悔しない選び方」

モゲチェック・最長50年で借入可能な住宅ローンランキング!(2026年6月最新版)

SBI新生銀行・最長50年の住宅ローン取り扱い開始

SUUMOジャーナル・最長返済期間「50年」住宅ローンを提供する金融機関が急増!

コメント