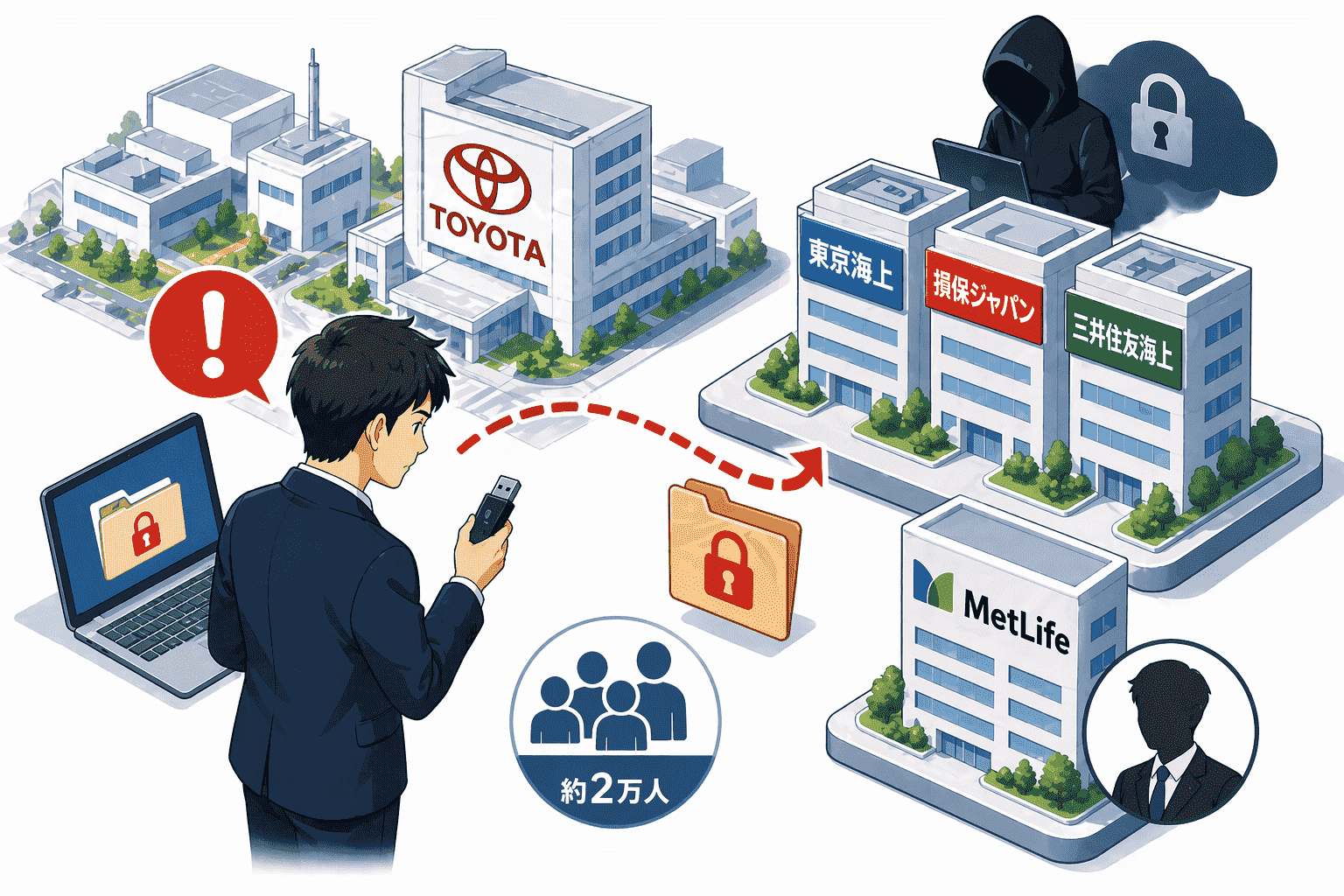

連日ニュースで報じられている大手損害保険会社による情報漏えい問題。「金融庁から厳しい行政処分を受けたはずでは?」と疑問に思う方も多いはずです。しかし2026年4月24日、三井住友海上火災保険とあいおいニッセイ同和損害保険が処分を受けた「後」にも、出向社員がトヨタ自動車の顧客情報を無断で持ち出していたという衝撃的な事実が発覚しました。

なぜこのような事態が繰り返されるのか、そして自動車を購入する私たちの個人情報は本当に安全なのか。このニュースの本質的な問題点と、今後の私たちの生活への影響を論理的に解説します。

行政処分後も発覚。大手損保の出向社員によるトヨタ顧客情報の無断持ち出し事件

2026年4月24日の報道や関係者への取材により、三井住友海上火災保険とあいおいニッセイ同和損害保険の出向社員が、トヨタ自動車の情報を不正に持ち出していたことが明らかになりました。複数の報道機関や専門機関の発表によると、損保大手からトヨタ側へ無断で持ち出された情報や、その逆のケースを含め、影響範囲は2万人分に及ぶ恐れがあるとされています。

このニュースの最も深刻なポイントは、情報が持ち出された「タイミング」です。大手損保各社は、企業間の不適切な情報共有問題ですでに金融庁から行政処分を受け、徹底的な業務改善命令を下されていました。社会全体がコンプライアンス(法令遵守)の強化に注目し、各社が再発防止を誓っていた最中、しかもペナルティを受けた後であるにもかかわらず、情報の無断持ち出しが行われていたのです。

これは単なる個人のヒューマンエラーではありません。経営トップがいくら「情報管理を厳格にする」と宣言し、金融庁に対して改善計画を提出しても、現場の末端における業務プロセスや社員の意識には全く反映されていなかったという、企業統治(ガバナンス)の深刻な欠如を意味しています。

企業間の「出向制度」が温床。個人情報が他社へ筒抜けになる根本的な原因とは

なぜ、金融庁の厳しい監視下にあっても、他社の顧客情報への不正アクセスや持ち出しが止まらなかったのでしょうか。その根本的な原因は、日本の保険業界と自動車業界に深く根付いている「出向制度」にあります。

これまで、損害保険会社は自動車メーカーや町のディーラー(販売店)に対して、自社の社員を大量に出向させてきました。保険という目に見えない商品を売るためには、車が購入される瞬間にアプローチするのが最も効率的だからです。保険会社の社員が自動車ディーラーの制服を着て、保険契約の事務処理やディーラーの営業サポートを行うことは、業界内で長年の慣習となっていました。

この仕組みの中では、出向してきた保険会社の社員が「自動車ディーラーの顧客管理システム」に日常的にアクセスできる権限を持ちます。本来であれば、ディーラーに預けられたお客様の個人情報はディーラーのものであり、保険会社の人間が自社(出向元)の利益のために勝手に持ち出したり、グループ内で共有したりすることは法律上許されません。

しかし、「同じフロアで机を並べて働く仲間」という意識や、少しでも自社の保険の営業成績を上げたいという動機から、企業間の情報の壁が完全に崩壊していました。ディーラー側も事務作業を任せられるメリットがあり、両者がもたれ合う形で長年の癒着関係が築かれていたのです。この構造があまりにも根深かったため、行政処分という外圧があっても、現場の物理的なアクセス権限と「これくらいなら構わないだろう」という甘い認識を即座に切り離すことができなかったのが実態です。

ディーラーでの自動車保険契約が激変?私たちの個人情報管理とサービスへの影響

この問題は、決して大企業同士の内部トラブルではありません。車を購入し、自動車保険を契約する私たち消費者の生活に直接的な影響を与えます。

まず、私たちがディーラーを信頼して預けた「氏名、住所、購入した車種、家族構成、現在の保険の満期日」といった極めてプライベートな情報が、知らない間に別の保険会社へ筒抜けになっていたという事実を重く受け止める必要があります。自分のデータが、全く関係のない企業の「営業活動の見込み客リスト」として勝手に利用されるリスクに晒されていたということです。

今後、私たちが車を買う際の手続きは大きく変わることが予想されます。これまでは「車を買うついでに、ディーラーの担当者に保険の手続きも全てお任せ」という、非常に便利なワンストップサービスが当たり前でした。システム上で情報が共有されているため、書類を何度も書く手間が省けていたのです。

しかし今回の事件を受け、損保各社は保険代理店への出向者を完全に引き揚げる方針(2026年度中の出向者ゼロ化など)を加速させています。今後は、自動車販売の業務と保険契約の業務の間に厳格なファイアウォール(情報遮断の壁)が設けられます。その結果、消費者は「ディーラーには車の情報を」「保険会社には保険の情報を」別々に提供し、それぞれで本人確認や同意手続きを行う必要が出てきます。利便性は低下し、手間は増えるかもしれませんが、それは私たちの個人情報が正しく守られ、不透明な取引をなくすための「必要な代償」だと言えます。

個人情報を守るために今すぐできること。規約の確認と安易な同意を避ける防衛策

「大手企業だから、個人情報は適切に管理してくれているだろう」という性善説に基づいた認識は、もはや通用しない時代になりました。自分自身の情報を守るために、消費者である私たちが今すぐ意識・行動すべき自己防衛策をお伝えします。

プライバシーポリシーと同意書の確認

車や保険を契約する際、「第三者への情報提供」に関する項目が必ず存在します。分厚い書類やタブレットでサインを求められた際、内容を読まずに全て「同意する」にチェックを入れるのは避けてください。情報がどの範囲の企業に共有されるのか、担当者に口頭で説明を求める習慣をつけてください。

利用目的の制限

「グループ会社からの新商品案内のため」といった、本来の契約(車の購入や保険の加入)には直接関係のない情報の利用目的が含まれている場合、その部分だけ同意を拒否できるケースが多くあります。必要最低限の情報提供に留める姿勢が重要です。

不審なアプローチへの毅然とした対応

もし、直接契約した覚えのない保険会社や代理店から、車の買い替え時期や保険の満期時期に合わせて急に営業の連絡が来た場合は、対応する前に「どこから私の個人情報を入手したのか」を明確に問い質すようにしてください。

まとめ

金融庁の行政処分後も続いていた大手損保による顧客情報の持ち出し問題は、長きにわたり企業間でなぁなぁにされてきた「個人情報の軽視」が明るみに出た結果です。自動車業界と保険業界が互いの利益のためにもたれ合ってきた旧態依然としたビジネスモデルは、社会の厳しい目の前で今まさに崩壊の時を迎えています。

個人情報保護の手続きが厳格化されることで、一時的に私たちが手続きに感じる不便さや煩わしさは増すかもしれません。しかし、自分の大切なデータが「どこで・誰に・どう使われているか」が透明化されることは、健全で安心できる社会に向けた不可欠な前進です。このニュースを他人の出来事として流すのではなく、企業に預ける個人情報の価値を再認識し、自らのデータは自ら管理するという高い意識を持つことが求められています。

参考文献・出典元

共同通信・三井住友海上、金融庁処分後に情報持ち出し

セキュリティ対策Lab・損保大手3社がトヨタから2万人分無断持ち出しで情報流出の恐れ

コメント