金融業界における人工知能の活用は、単なる実験段階を終え、私たちの生活基盤である基幹業務へと深く浸透しています。融資の自動審査や、膨大な契約書の瞬時な読み込みなど、テクノロジーは銀行のあり方を劇的に変えました。しかし、こうした華々しい技術革新の裏側で、国際通貨基金(IMF)は世界の金融システムに対し、非常に深刻な警告を発しています。驚くべきことに、その警告の中には、海外の銀行とは異なる「日本の銀行だけが抱える致命的な弱点」が含まれています。本記事では、この最新の報告書が意味する本当の危機とは何か、そして私たちの預金や生活にどのような影響を及ぼす可能性があるのかを論理的に解説します。

IMFが暴くAIファースト金融の死角と高度化するサイバー攻撃の脅威

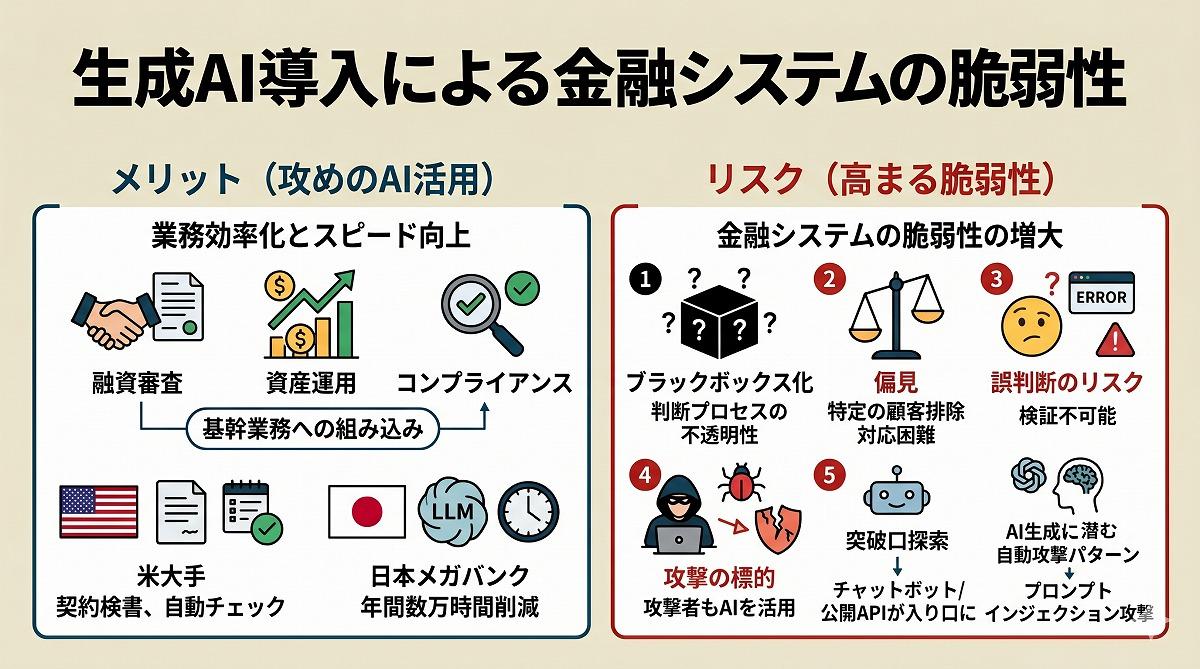

2026年5月7日、国際通貨基金(IMF)が発表した報告書は、生成AIの熱狂に沸く金融業界に冷や水を浴びせるものでした。多くの銀行は現在、融資審査、コンプライアンスの監視、顧客からの問い合わせ対応など、あらゆる業務においてAIを最優先で活用する体制を構築しています。これにより、年間数万時間もの業務削減が達成されるなど、目覚ましい成果が上がっています。

しかし、IMFはこうした過度なデジタル化が、金融システム全体の脆弱性を極端に高めていると指摘しています。最大の懸念事項の一つが、判断プロセスのブラックボックス化です。AIは過去の膨大なデータから学習して答えを導き出しますが、その過程でデータに潜む偏見まで学習してしまうリスクがあります。たとえば、融資の審査において、特定の条件を持つ顧客が不当に排除されたとしても、人間がその理由を後から正確に検証することは極めて困難です。

さらに深刻な事態が、サイバーセキュリティの領域で起きています。銀行が利便性を高めるために導入したチャットボットや公開システムは、悪意を持つ攻撃者にとって「内部構造を探るための入り口」として機能してしまいます。攻撃者は生成AIを駆使し、数百万通りもの擬似的な攻撃パターンを極めて短い時間で自動生成し、システムの隙を徹底的に探索します。つまり、銀行がサービスを賢く便利にするために広げた接点が、そのまま攻撃者を訓練するための実験場として悪用されるという皮肉な現象が起きているのです。

利便性と効率化を優先する世間の期待とリスク許容というジレンマ

このIMFの警告に対して、世間や主要なメディアは複雑な反応を見せています。一般的に、AIの導入による業務の効率化は「不可避な進化」として好意的に受け止められる傾向があります。少子高齢化が進み、あらゆる産業で人手不足が叫ばれる中、金融機関も例外ではありません。窓口業務の縮小や各種手続きのスマートフォン完結など、利用者の利便性が大きく向上していることは事実です。

多くの経済メディアでも、「AIの活用は国際競争力を維持するために必須である」という論調が主流を占めています。セキュリティ上の懸念は確かに存在するものの、それを恐れて技術導入をためらえば、世界的な競争から脱落してしまうという危機感の方が強いのです。新しい技術には常に未知のトラブルが付き物であり、ある程度のリスクを許容しながら走りながら修正していくしかない、という見方が一般的です。読者の皆様も、ニュースを見て「これからはすべてAIがやってくれる便利な時代になる」と期待を膨らませている方が多いのではないでしょうか。

専門人材の枯渇と特定ベンダーへの過剰依存という日本独自の脆弱性

しかし、この事象を少し別の角度から見つめ直すと、一般的な報道ではあまり語られない、日本独自の深刻な構造的問題が浮き彫りになります。

海外の巨大な金融機関は、自社内に数千人規模のデータサイエンティストやサイバーセキュリティの専門家を抱え、攻撃を未然に防ぐための強力な防御システムを内製化しています。彼らの弱点は、システムを動かす基盤を特定の巨大IT企業(ビッグテック)に依存しすぎていることによる「単一障害点」の存在にあります。一つのクラウドサービスが停止すれば、世界中の銀行が同時に機能不全に陥るリスクを抱えています。

対照的に、日本の銀行が直面している現実はさらに厳しいものです。日本のメガバンクもシステムのクラウド化を急ピッチで進めていますが、海外勢のように自社でAIの安全性を徹底的に検証し尽くすだけの専門人材が圧倒的に不足しています。その結果、外部のベンダーが提供するAIシステムを、中身の仕組みを完全に理解しないまま「ブラックボックス」として受け入れざるを得ない側面があるのです。

事態がより深刻なのは、私たちの生活に密着している地方銀行です。地方銀行は慢性的なIT人材の枯渇と厳しい予算制約に苦しんでいます。限られたリソースの中では、目の前のコスト削減や窓口業務の自動化といった「攻め」の投資が優先され、高度なサイバー攻撃に対する「守り」への投資は後回しになりがちです。外部ベンダーにシステム運用を丸投げしているケースも多く、AIを使った最先端の攻撃を検知し、即座に対応する能力が著しく低い状態に置かれています。もし地域の経済を支える銀行のシステムが停止すれば、企業の決済や個人の生活は一瞬で麻痺してしまいます。

AI暴走を想定したアナログな強靭さの確保と金融インフラの未来像

こうした日本の金融機関が抱える独自の弱点を踏まえると、今後の社会にはどのような変化が待ち受けているのでしょうか。

第一に、金融機関の評価基準が根本から変わります。これまでは「いかに最新のAIを導入してコストを下げたか」が評価されましたが、今後は「システムが攻撃を受けた際に、いかに素早く復旧できるか」が最も重要な指標となります。AIが下した判断を人間が必ず検証・監督する「ヒューマン・イン・ザ・ループ」という体制の構築は、一部の先進的な試みではなく、銀行が営業免許を維持するための最低条件になっていくでしょう。

そして、私たちの生活において最も重要な変化は「アナログな代替手段の再評価」です。すべてをAIやデジタルネットワークに依存した社会は、一つのサイバー攻撃で完全に機能停止するリスクを孕んでいます。システムが完全に沈黙した最悪の事態において、最低限の現金の引き出しや決済を維持するための物理的な仕組みや訓練が、顧客からの信用を繋ぎ止める最後の砦となります。

私たちは今後、便利さだけを追求するのではなく、銀行が「万が一の備え」にどれだけ真剣に投資しているかを見極める必要に迫られます。高度なデジタル化が進む世界だからこそ、アナログな強靭さを持ち合わせているかどうかが、真に安全な金融インフラの条件となるのです。

参考文献・出典元

ビジネス+IT・メガバンクも…IMF(国際通貨基金)が銀行のAI導入に「衝撃の警鐘」を鳴らすワケ

ビジネス+IT・メガバンクも…IMF(国際通貨基金)が銀行のAI導入に「衝撃の警鐘」を鳴らすワケ(2/2)

コメント