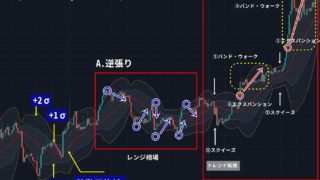

ここ1〜2年、日本経済のニュースで多くの人が感じている違和感があります。

「日銀が利上げしているのに、なぜ円安が止まらないのか?」

本来、教科書的には金利が上がれば通貨は強くなるはずです。ところが現実には、日本銀行は2024年にマイナス金利を終了し、その後も利上げを進めているにもかかわらず、円は長期的に弱いままです。

さらに不思議なのは、日銀の政策変更が日本だけでなく「世界の金融市場」にまで影響すると言われていることです。なぜ日本の金利が上がると、米国の金利や株式市場まで動くのでしょうか。

この記事では、この違和感の正体――「円キャリートレード」と日銀の歴史的政策転換を軸に、今起きている金融構造の変化を投資視点から徹底的に解説します。

「日銀の歴史的な金融政策転換と現在の政策状況」

まず事実関係を整理します。日本銀行は2024年、長く続いたマイナス金利政策を終了しました。これは日本の金融史でも大きな転換点です。

その後も政策正常化は続き、2025年には政策金利が0.5%、2025年末には0.75%へ引き上げられました。現在の政策金利は1990年代以来の水準です。

さらに日本銀行は以下の政策も進めています。国債購入額の段階的削減(量的引き締め)、イールドカーブコントロールの終了、ETF買い入れの縮小などです。つまり、日本は約20年続いた超金融緩和から脱却しつつある状態です。

背景にはインフレがあります。日本の消費者物価は2022年以降、2%目標を数年連続で上回る状況が続いています。さらに賃上げも広がり、企業はサービス価格を引き上げ始めています。日銀の上田総裁は2026年にも追加利上げの可能性を示唆しています。

つまり今の日本は、デフレ国家からインフレ国家への転換点に立っています。しかしここで大きな矛盾が生まれます。「利上げしているのに円が弱い」という現象です。この理由は、単純な為替理論では説明できません。

「世界最大の資金源だった日本と円キャリートレード」

この矛盾の鍵は「円キャリートレード(Yen Carry Trade)」です。

これは非常にシンプルな仕組みです。投資家は日本で低金利の円を借り、それを米国などの高金利資産に投資します。例えば、日本の金利が0%で米国の金利が5%の場合、為替が変わらなければ差額の5%が利益になります。

この戦略は1990年代から続き、世界中で利用されてきました。その結果、日本は「世界最大の資金供給国」になりました。つまり、米国株、米国債、新興国債券、仮想通貨などの市場には、借りた円のお金が大量に流れ込んでいるのです。

問題はここからです。もし日本が利上げを続けると、この構造が崩れます。理由は二つあります。借りるコストが上がること、そして円高になる可能性があることです。

例えば円金利上昇と円高が同時に起きると、キャリートレードは大きな損失になります。そのため投資家は円の借入返済と海外資産売却を一斉に行います。これを「キャリー巻き戻し」と呼びます。

実際、日本の政策変更は米国債利回りや株式市場にも影響を与えています。日本が金利を上げれば、海外に投資されていた資金が日本へ戻る可能性があるためです。つまり日銀の利上げは、世界の金融構造を揺らすイベントなのです。

「円・株式市場・世界金融の3つのシナリオ」

今後は大きく三つのシナリオが考えられます。

第一のシナリオは緩やかな利上げです。日銀が0.75%から1.0%程度までゆっくり利上げする場合、円はやや上昇し、日本株は安定する可能性があります。世界市場への影響も限定的です。現在の市場コンセンサスはこのシナリオです。

第二のシナリオは急激な円高です。もし米国景気後退と日本の利上げが重なると、キャリー巻き戻しが起きます。その場合、円急騰、世界株下落、米国金利上昇という連鎖が起こる可能性があります。これはリーマンショック級ではありませんが、金融市場の調整要因になる可能性があります。

第三のシナリオは円安継続です。日米金利差は依然として大きく、日本が1%で米国が4〜5%であればキャリートレードは成立します。この場合、円安とインフレが長引く可能性があります。実際、最近は利上げしても円安という現象が起きています。つまり現在の市場では、日本の利上げよりも米国金利の影響の方が強いのです。

「個人投資家が理解すべき日本金融の構造変化」

個人投資家が理解すべきことは、日本が金融政策の大転換期にあるという事実です。

これから起きる変化は、日本金利の上昇、円のボラティリティ増加、海外投資のリスク変化の三つです。特に重要なのは為替リスクです。

円安時代は「海外投資=正解」と言われてきました。しかし円高局面では、海外資産のリターンが為替で消える可能性があります。そのため今後は、日本株、内需企業、円建て資産の重要性が高まる可能性があります。

つまりこれからの投資は「円の時代」への備えが必要になります。

まとめ

日銀の利上げは単なる国内政策ではありません。それは世界金融システムの土台を変える可能性を持っています。なぜなら日本は30年間、世界最大の低金利国家だったからです。

もし日本が本格的に金利を上げれば、円キャリートレード、世界の資金循環、米国金利までも変わります。今起きている「利上げなのに円安」という違和感は、この巨大な金融構造の変化の入り口にすぎません。

投資家にとって重要なのは、ニュースの表面ではなく「資金がどこから来て、どこへ流れるのか」を理解することです。そして今、その流れは30年ぶりに変わり始めています。

コメント